紛争解決(裁定)手続の流れ

苦情・相談対応フロー

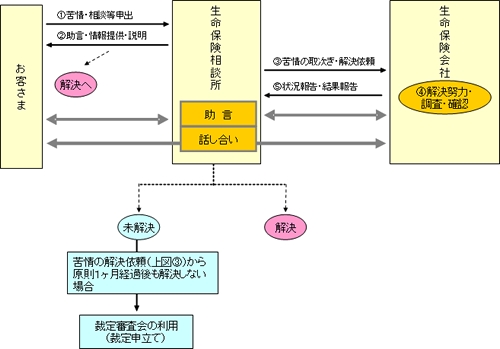

1.苦情の申出・生命保険会社への対応依頼

生命保険相談所は、お客さまから苦情の申出があった場合、生命保険商品の仕組みや約款の内容などを説明したり、申出人が直接交渉するためのアドバイスや会社相談窓口の紹介を行っています。また、苦情解決の依頼(申立て)を受けたときは、速やかに生命保険会社に申出内容を伝え、解決に向けた対応を求めます。

2.対応状況のフォロー

生命保険会社は、相談所からの対応依頼を踏まえ、その内容に応じ、調査や確認を行ったり、お客さまとの話し合いなど、解決に向けて努力します。その進捗状況は、生命保険会社から適宜、相談所へ報告され、必要に応じて、双方から事実の説明や資料の提示を求めたり、解決に向けた助言や和解のあっせんを行います。

<生命保険相談所の苦情対応の基本スタンス>

生命保険相談所では、苦情処理にあたり、例えば、事実の有無を争うような事案においても、苦情申出人から事情を詳しく聴取する中で解決の糸口が見出される場合もあること、また約款を形式的に適用すれば給付ができない場合であっても、募集・勧誘時等における生命保険会社側の説明や、適合性の原則に鑑みた生命保険会社側の対応に問題がある場合もあること等を踏まえ、苦情申出人から苦情に至った事情を丁寧に聞き、画一的な説明を行うことなく、個別の事情(例えば、生命保険会社から申出人に対して誤解を与える説明がなかったか、適切かつ十分な説明がなされていたか)を十分に把握し、申出人の主張や理由、意向を踏まえ、苦情処理手続(当相談所から保険会社への苦情の解決依頼)への案内など適切に対応することを基本としています。

3.苦情の解決依頼から原則1ヶ月経過の場合

当事者間でなお、未解決のまま、相手方会社に解決依頼を行ったときから原則1ヶ月が経過した場合には、お客さまの希望により裁定審査会へ申し立てることができます。相談所は、会社に解決依頼を行う際にお客さまにその旨ご説明し、申し立てを行う権利が発生した段階で、会社の対応状況を踏まえ、申立ての意向を確認します。

裁定審査会への申立て手続フロー(お客さまからの申立ての場合)

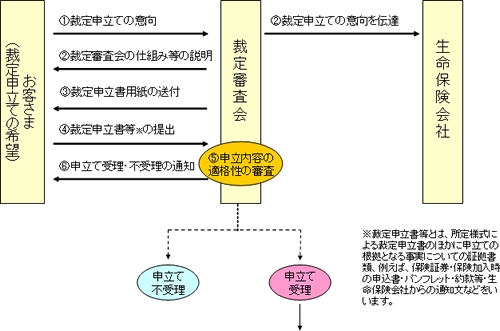

1.裁定審査会への申立て

お客さまが裁定審査会への申立てを希望されたときは、相談所はその仕組み等をご説明するとともに、裁定審査会事務局へその申出を取り次ぎます。また、相手方会社に対し、お客さまが裁定審査会への申立てを希望されている旨を伝え、苦情の対応状況を確認します。

2.必要書類の送付

裁定審査会事務局からお客さまへ裁定申立書用紙および説明書類(申立書記入方法・添付書類・今後の裁定手続の流れ等を記載した「裁定審査会ご利用の手引き」)を送付します。お客さまには申立書を作成していただき、申立ての根拠となる事実についての証拠書類を添付のうえ、裁定審査会事務局まで2部提出していただきます。なお、提出された裁定申立書や証拠書類等に不備、不足等がある場合や申立の趣旨・理由が不明確な場合、事務局よりその補正・補充を求めることがあります。

3.適格性の審査(受理・不受理の審査)

裁定審査会は、お客さまから提出のあった裁定申立書等に基づいて、申立内容に係る適格性の審査(受理・不受理の審査)を行います。

~不受理の場合~

審査の結果、裁定審査会がお客さまの申立てを不受理とした場合は、お客さまに対し、その理由を記した書面により通知します。なお、裁定を行わない場合については「裁定審査会」のご利用にあたっての留意事項の「1.どういうときに利用できるのか」を参照ください。

「裁定審査会」のご利用にあたっての留意事項裁定手続きフロー(申立てが受理された場合)

~受理の場合~

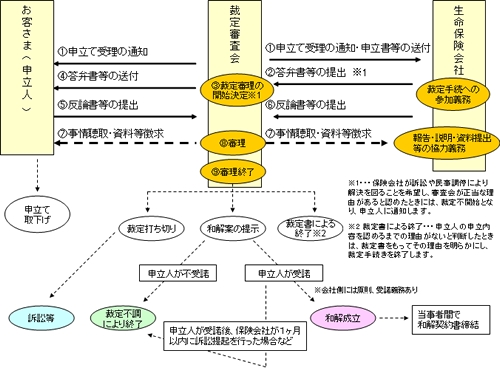

1.裁定申立ての受理

申立内容の適格性の審査の結果、裁定審査会がお客さまの申立てを受理した場合は、お客さまにその旨を書面により通知し、相手方会社へ申立書等を送付します。生命保険会社には、裁定審査会の手続に参加する義務があります。

2.裁定開始の決定・主張書面や資料等の提出

相手方会社は申立書等に対し答弁書を作成し、裁定審査会に提出します。

裁定審査会は答弁書の提出を受け、裁定審理の開始を決定し、答弁書をお客さまに送付します。その後、お客さまと相手方会社より反論書等を提出していただき、裁定審査会で事実確認を行います。必要に応じて、裁定審査会から当事者に対して資料等を徴求し、審理の参考とします。

生命保険会社には、裁定審査会の求めに応じ、報告・説明・関係書類の提出に応ずる義務があります。

3.事情聴取のための裁定審査会への出席

裁定審査会は、トラブルの実態や原因・背景、当事者(申立人・募集人等)の主張内容を的確に把握することにより解決の糸口を見出すため、当事者に対して面談により事情聴取(裁定審査会委員によるトラブル発生時の状況や主張内容のヒアリング)を行います。なお、事情聴取を希望しない場合は、裁定申立書の中にその旨記入していただくことになりますが、 当事者の主張内容や事実関係が明白でないと裁定審査会委員が判断した場合には、「希望しない」と記入されていても、事情聴取をご案内することもあります。

※事情聴取は、お近くの連絡所にてテレビ会議システムを利用して実施することができます。

<裁定審査会の和解提案に向けた考え方(審理スタンス等)>

裁定審査会では、ADR(裁判外紛争解決手続)の趣旨を踏まえ、法令や約款に重きを置くことなく、積極的に事情聴取を実施することにより、より柔軟な解決の糸口となる個別事情(保険会社側の不適切な対応)の把握に努め、それらをできるだけ考慮した積極的な和解提案を行っています。

具体的には、当事者(申立人、保険会社)から提出された書面の他、トラブルの実態や原因・背景、主張内容を的確に把握することにより解決の糸口となる個別事情を見出すため、当事者(申立人、募集人等)に対して面談による事情聴取(裁定審査会委員によるヒアリング)を行っています。また、保険金・給付金の支払に係る案件については、必要に応じて、死亡・疾病の原因や入院の必要性等について、当会が業務委託している医療専門機関(第三者機関)に照会を行ったり、申立人本人の同意を得て、申立人や相手方保険会社を経由して申立人(被保険者)が受診した医療機関に照会を行うことにより、より柔軟な解決の糸口(個別事情)を把握するための参考にすることがあります。

4.裁定審理の結果(裁定手続の終了)

提出資料や事情聴取に基づき、中立・公正な立場から裁定審理を行います。

和解による解決の見込みがないと判断したとき

- 裁定書にてその理由を明らかにし、裁定手続を終了します。

和解による解決が相当と判断したとき

- 裁定書にて和解案を双方に提示(受諾勧告)します。

- 生命保険会社には、所定の場合を除き、原則として和解案を受諾する義務がありますので、お客さまが和解案を受諾したときには、和解が成立し、当事者間で和解契約書を締結します。

- ただし、お客さまが和解案を受諾しないときには、裁定不調により裁定手続は終了します。

- また、お客さまが和解案を受諾した後1ヶ月以内に、相手方会社が訴訟提起をした場合等は、裁定不調により裁定手続は終了します。

申立ての内容に虚偽の事実が認められたとき、申立人が正当な理由なく事情聴取に出席しないとき、裁定開始後に不受理に該当すると認められたとき、その他裁定を行うに適当でない事情が認められたとき(例:事実確認が困難であり、厳密な証拠調手続機能を持たない裁定審査会による手続ではなく裁判相当と判断したとき)

- 通知書にてその理由を明らかにし、裁定手続を打ち切ることができます。

なお、お客さまはいつでも裁定審査会への申立てを取り下げることができます。

5.時効の中断

裁定審査会への申立てが受理された場合、裁定審理の結果、和解が成立することなく手続きが終了した場合でも、お客さまが、手続終了後(その旨の通知を受けた後)1ヶ月以内に訴訟を提起した場合には、裁定申立書の受付時に遡り、時効中断の効力が生じます(詳細手続は裁判所に確認してください)。