政府税制調査会「わが国税制の現状と課題 ―令和時代の構造変化と税制のあり方― 」 に対する意見

2023年7月3日

一般社団法人 生命保険協会

会長 稲 垣 精 二

令和5年6月30日、政府税制調査会から岸田首相へ提出された「わが国税制の現状と課題 ―令和時代の構造変化と税制のあり方― 」では、個人所得課税のうち、生命保険料控除制度に関して「生命保険の加入率は相当の水準に達しており、また、保険にも貯蓄性、投資性の高いものが多く、その貯蓄としての機能に着目すれば、他の金融商品と同様であるとの指摘もあり、金融商品間の税負担の公平性及び中立性に照らして問題があると考えられます。」との指摘があります。

我が国においては、急速な少子高齢化の進展等に伴い、公的保障を補完する私的保障の役割の重要性が増しています。このような中で、生命保険料控除制度は、遺族保障・介護医療保障・老後保障といった、国民自らが必要とする多様な生活保障(私的保障)の準備を税制面から支援・促進する制度であり、これを活用することで、残された遺族の将来の生活費や将来の子どもの教育費用のために必要な金額の確保や、人生100年時代における老後生活に向けた資産形成、医療・介護などへの自助による備えを促進することが一層重要になっています。

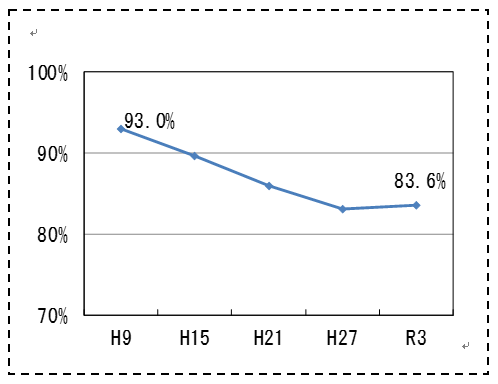

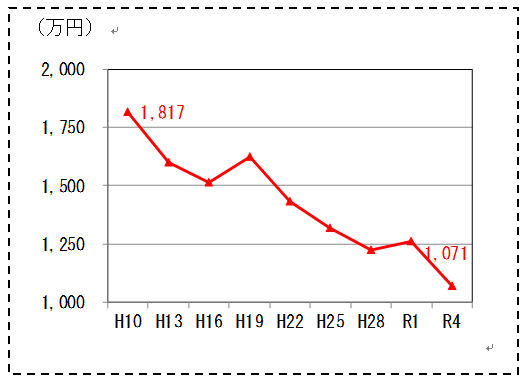

一方、生命保険の加入率については、長期的に低下傾向となっており、また、あわせて平均加入金額についても低下傾向にあります。このように、国民全体の私的保障の準備不足が懸念される状況の中、より一層の自助支援が必要と考えられます。

■生命保険の世帯加入率の推移 ■生命保険の平均加入額

(生命保険文化センター (生命保険文化センター 「令和3年度 生命保険に関する全国実態調査」) 「令和4年度 生活保障に関する調査」)

また、生命保険は貯蓄・投資ではなく、相互扶助の原理に基づき、遺族・老後・医療・介護保障への多様な国民のニーズに応えることで、国民の自助努力を支える仕組みです。

生命保険商品の中で、貯蓄性が比較的高い年金商品は、定額型の場合、年金額が確定していることから計画的な資産形成に寄与するとともに、相互扶助の原理により長生きに伴う生活資金の不足に備えることができるという特徴があることから、老後に備える資産形成手段の選択肢のなかで、NISAやiDeCoとともに重要な役割を担っています。生命保険料控除制度のうち、対応する個人年金保険料控除は年間8万円の保険料(月額約6,700円)で控除額が上限に達し、これらの税制との関係において十分な水準とは言えないと考えております。

当会では、税制改正要望として生命保険料控除制度の拡充を継続して要望しております。生命保険料控除制度の拡充について早期に実現するよう、強く要望いたします。

以 上

意見表明のPDFはこちらよりご覧いただけます。

- ニュースリリース・

統計資料・刊行物 - ニュースリリース

- 統計資料

- 刊行物・エッセイ集

- 協会からのお知らせ

- 不適切な金銭の取扱い等に係るお客さまへの注意喚起に資する取組みについて

- 生命保険募集人の呼称について

- 生命保険代理店に対する便宜供与・出向に係る通報窓口

- 昭和100年関連特集「昭和時代の生命保険事業」

- 公的年金制度(老齢年金制度)

- 生命保険の引受・支払実務における遺伝情報の取扱いについて

- 新型コロナウイルス感染症を巡る生命保険業界の取組みについて

- 保険金等の適切なお支払い

- 平成26年保険業法の改正について

- 災害救助法適用地域の特別お取扱いについて

- 生命保険料控除制度について

- 年金二重課税について

- 保険法の改正

- 銀行等による保険募集について

- 診断書の機械印字化ソフト認定

- 市場リスクを有する保険商品への加入における留意事項

- 消費者信用団体生命保険

- 特殊詐欺(振り込め詐欺等)にご注意

- 生命保険の基礎知識

- FATCA(外国口座税務コンプライアンス法)

- 非居住者に係る金融口座情報の自動的交換のための報告制度

- 番号制度を通じた生命保険事業におけるICTの利活用について

- マイナンバー制度に関して

- 人生100年時代における生命保険業界の役割に係る報告書

- 生命保険協会「ビジネスコンテスト発表会」を開催