令和5年度税制改正に関する要望について

2022年9月16日

生命保険協会(会長:稲垣精二 第一生命保険社長)では、本日、令和5年度税制改正に関する要望を取りまとめましたので、お知らせいたします

令和5年度税制改正に関する要望

それぞれの要望項目の要望理由をPDFファイルでご提供しています。

また、要望書をPDFファイルにて一括でご覧になることもできます。

【重点要望項目】

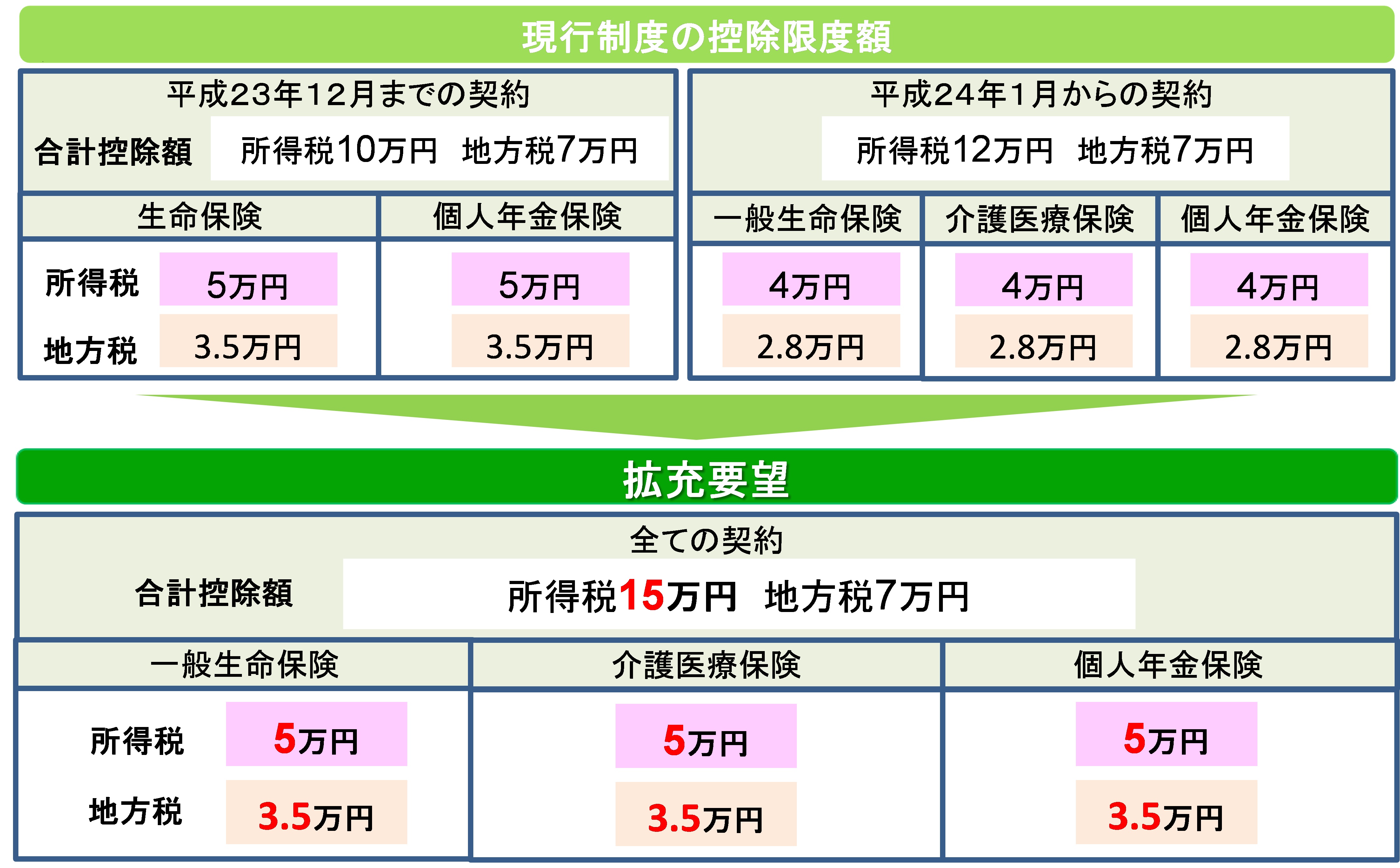

- ◎人生100年時代を迎え、少子高齢化の急速な進展や働き方・ライフスタイルの多様化など社会環境が変化する中、持続可能な社会保障制度の確立と国民生活の安定に資するために、国民の自助・自立のための環境を整備する観点から、生命保険料控除制度については、社会保障制度の見直しに応じて、現行制度を拡充すること

- -所得税法上および地方税法上の生命・介護医療・個人年金の各保険料控除の最高限度額を少なくとも5万円および3.5万円とすること、また、所得税法上の保険料控除の合計適用限度額を少なくとも15万円とすること

(所得税法第76条、地方税法第34条・同法第314条の2)

⇒要望理由

- ◎公的年金制度を補完する企業年金制度(確定給付企業年金制度、企業型確定拠出年金制度、厚生年金基金制度)および個人型確定拠出年金制度等の積立金に係る特別法人税を撤廃すること、撤廃に至らない場合であっても課税停止措置を延長すること

(法人税法第7条・同法第84条・同法附則第20条)

⇒要望理由

【その他の要望項目】

Ⅰ.企業年金保険関係

- ○確定給付企業年金制度において、現行のとおり拠出限度額を設定しないこと

- ○確定給付企業年金制度における中途引出し(脱退一時金)の在り方の検討にあたって、現行のとおり中途引出しを認めること

- ○確定給付企業年金制度について、欧米における閉鎖型DBのバイアウト等のように、企業の年金支給義務を移転させる仕組みを導入するための措置を講ずること

- ○企業型確定拠出年金制度における退職時の中途引出し(脱退一時金)について支給要件を緩和すること

⇒要望理由

Ⅱ.生命保険契約関係

- ○遺族の生活資金確保のため、相互扶助の原理に基づいて支払われる死亡保険金の相続税非課税限度額について、現行限度額(「法定相続人数×500万円」)に「配偶者分500万円+未成年の被扶養法定相続人数×500万円」を加算すること

⇒要望理由

Ⅲ.資産運用関係

- ○不動産関連税制の総合的見直しを図ること

⇒要望理由

Ⅳ.その他

- ○生命保険業の法人事業税について、現行の課税方式を維持すること

- ○破綻保険会社等から協定銀行が土地等を取得した場合の不動産取得税の非課税措置を恒久化すること、少なくとも措置期間を延長すること

⇒要望理由

- ニュースリリース・

統計資料・刊行物 - ニュースリリース

- 統計資料

- 刊行物・エッセイ集

- 協会からのお知らせ

- 不適切な金銭の取扱い等に係るお客さまへの注意喚起に資する取組みについて

- 生命保険募集人の呼称について

- 生命保険代理店に対する便宜供与・出向に係る通報窓口

- 昭和100年関連特集「昭和時代の生命保険事業」

- 公的年金制度(老齢年金制度)

- 生命保険の引受・支払実務における遺伝情報の取扱いについて

- 新型コロナウイルス感染症を巡る生命保険業界の取組みについて

- 保険金等の適切なお支払い

- 平成26年保険業法の改正について

- 災害救助法適用地域の特別お取扱いについて

- 生命保険料控除制度について

- 年金二重課税について

- 保険法の改正

- 銀行等による保険募集について

- 診断書の機械印字化ソフト認定

- 市場リスクを有する保険商品への加入における留意事項

- 消費者信用団体生命保険

- 特殊詐欺(振り込め詐欺等)にご注意

- 生命保険の基礎知識

- FATCA(外国口座税務コンプライアンス法)

- 非居住者に係る金融口座情報の自動的交換のための報告制度

- 番号制度を通じた生命保険事業におけるICTの利活用について

- マイナンバー制度に関して

- 人生100年時代における生命保険業界の役割に係る報告書

- 生命保険協会「ビジネスコンテスト発表会」を開催