STEP. 3 生命保険の仕組み

次は、生命保険の仕組みをみてみましょう。

まず生命保険の基本的な原則を2つご紹介いたします。

収支相等の原則

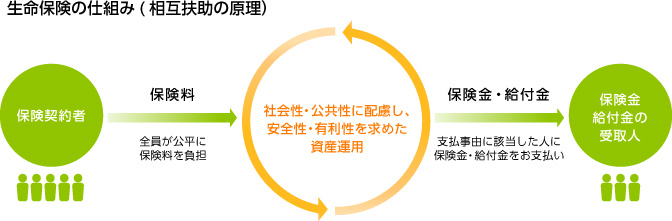

生命保険は大勢の保険契約者が保険料を負担し、それを財源として、誰かが死亡したときや病気になったときに、保険金や給付金を受け取ることができる「助け合い」「相互扶助」の仕組みによって成り立っています。

では、保険料はどのように決まるのでしょうか?

生命保険の収支においては、集めた保険料(収入)と支払った保険金(支出)が等しくなることが基本です。これを「収支相等の原則」といい、計算式では以下のようになります。

保険金 × 死亡者数 = 保険料 × 契約者数

以下に具体例をあげますので、保険料を計算してみましょう。

ここに、様々な年齢の男女が100人いたとします。

| Q | このグループのメンバーが1人死亡するたびに、生命保険会社がその家族に100万円を支払うこととした場合、メンバー1人が負担する保険料はいくらになるでしょうか。

ただし、このグループの死亡率は2%とし、保険料は全員同じとします。 |

|---|

正解はコチラ

死亡率が2%ということは、100人のうち今後1年間に2人死亡するということですから、生命保険会社は100万円×2人=200万円の保険金の支払いを見込みます。

そのため、保険料として、1人あたり200万円÷100人=2万円を負担する計算になります。

給付反対給付均等の原則

上記の具体例ではグループ全体の死亡率を2%と想定していますが、実際は統計データにより死亡率は年をとるにつれて高くなることや、同じ年齢でも男性と女性では死亡率が異なることが判っています。

そのため、全ての人が同じお金を負担すると、例えば若い人にとっては保険金をもらう機会が少なく損をすることとなり、不公平な生命保険となってしまいます。

(「STEP. 2 生命保険の誕生」を思い出してみましょう。)

生命保険会社では、死亡率を年齢別・男女別に計算した「生命表」をもとに、被保険者ごとの保険料が公平になるよう算出しています。

言い方を変えると、リスクの高さに応じて保険料を算出することで保険契約者の負担は公平となります。この原則を「給付反対給付均等の原則」といいます。

(※)大数の法則

生命保険では、生命表によって公平な保険料を算出することができますが、生命表をはじめとする統計資料には、「大数の法則」が活用されています。

ここでは、大数の法則を簡単にご説明いたします。

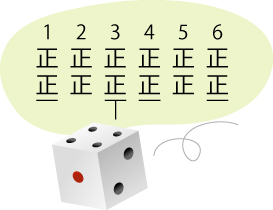

例えば、サイコロを振って1から6の目が出た回数をカウントすることとします。10回振ってみると、それぞれの目が出る回数は偏っていたりばらばらで、目によって出る確率が異なるように見えます。しかし、100回振るとそれぞれの目が出る回数の差は徐々に小さくなり、目が出る確率は1/6に近くなっていきます。さらに1000回、10000回と振っていくと、確率はどんどん1/6に近づきます。

少ないサンプルでは法則が分からなくても、たくさんのサンプルを集めることで一定の法則が判明する、これがいわゆる「大数の法則」です。これは人の死亡率についても適用できるため、多くの人のデータを集めることで、死亡率を年齢別・男女別などにまとめた「生命表」を作成することができるのです。

目次

- ニュースリリース・

統計資料・刊行物 - ニュースリリース

- 統計資料

- 刊行物・エッセイ集

- 協会からのお知らせ

- 不適切な金銭の取扱い等に係るお客さまへの注意喚起に資する取組みについて

- 生命保険募集人の呼称について

- 生命保険代理店に対する便宜供与・出向に係る通報窓口

- 昭和100年関連特集「昭和時代の生命保険事業」

- 公的年金制度(老齢年金制度)

- 生命保険の引受・支払実務における遺伝情報の取扱いについて

- 新型コロナウイルス感染症を巡る生命保険業界の取組みについて

- 保険金等の適切なお支払い

- 平成26年保険業法の改正について

- 災害救助法適用地域の特別お取扱いについて

- 生命保険料控除制度について

- 年金二重課税について

- 保険法の改正

- 銀行等による保険募集について

- 診断書の機械印字化ソフト認定

- 市場リスクを有する保険商品への加入における留意事項

- 消費者信用団体生命保険

- 特殊詐欺(振り込め詐欺等)にご注意

- 生命保険の基礎知識

- FATCA(外国口座税務コンプライアンス法)

- 非居住者に係る金融口座情報の自動的交換のための報告制度

- 番号制度を通じた生命保険事業におけるICTの利活用について

- マイナンバー制度に関して

- 人生100年時代における生命保険業界の役割に係る報告書

- 生命保険協会「ビジネスコンテスト発表会」を開催