STEP. 6 主な個人保険商品の種類

いよいよ、具体的な商品について学びましょう。

主な個人向けの保険商品について、主契約と特約に分けてご説明いたします。

(1)主契約

生命保険のベースとなる部分で、主契約だけで契約は成立します。

ひとくちに主契約といってもたくさんの種類があります。自分の目的にかなう保険を選ぶことが大切です。

1. 万一に備える保険

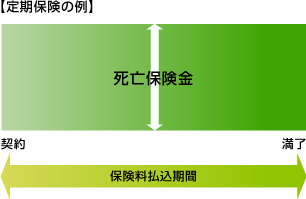

定期保険

保険期間は一定で、その期間に死亡した場合に保険金を受け取れます。 保険金額が保険期間中一定で変わらない定額タイプのほか、契約後一定期間ごとに保険金額が減っていく逓減(ていげん)タイプ、保険金額が増えていく逓増(ていぞう)タイプもあります。

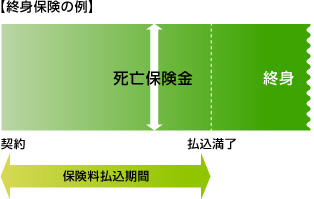

終身保険

保険期間が一定ではなく、一生涯死亡保障が続きます。死亡した場合には死亡保険金を受け取れます。

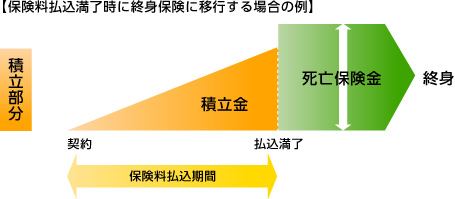

利率変動型積立終身保険

保険料払込期間中に積立金を蓄積し、払込満了時に積立金をもとに終身保険や年金などに移行できます。

また、積立金は会社所定の条件のもと途中で引き出したり、取り崩して保険料に充てることができます。逆に一時金を投入して積立金を増やすこともできます。

なお、保険料払込期間中に死亡した場合は、積立金相当額が受け取れます。

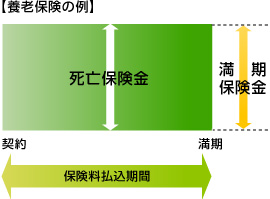

養老保険

保険期間は一定で、その間に死亡した場合には死亡保険金を、満期時に生存していたときには満期保険金を受け取れます。

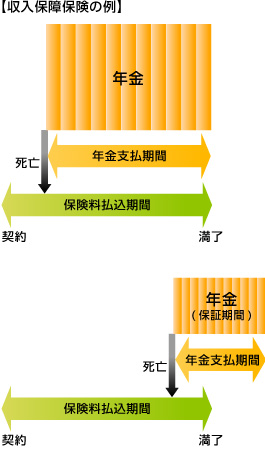

収入保障保険(生活保障保険)

死亡した場合、契約時に定めた保険期間満了時まで年金を受け取れます。

保険期間満了時期が決まっているため、死亡した時期により年金を受け取れる期間が変わります。また、年金には会社所定の保証期間があるのが一般的で、最低でも保証期間分の年金が受け取れます。

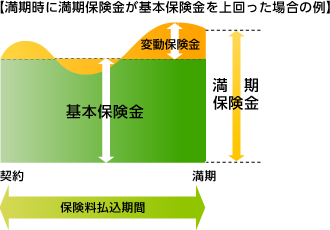

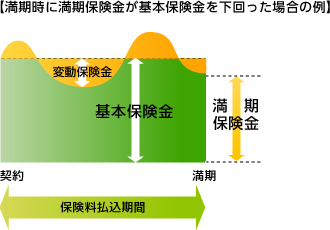

変額保険

「特別勘定(国内や海外の株式や債券等により運用されるファンド)」により資産運用を行い、その運用実績によって保険金額等が増減する保険です。死亡した場合には、基本保険金+変動保険金が受け取れます。基本保険金額は運用実績にかかわらず最低保証されるので、変動保険金がマイナスとなった場合でも基本保険金額は受け取れます。しかし、満期保険金額には最低保証がないので、運用実績により基本保険金額を上回る場合もあれば下回る場合もあります。投資による収益が期待できる一方、損失も契約者の負担となります。

2. 病気・ケガに備える保険

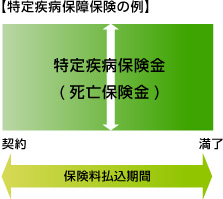

特定疾病(三大疾病)保障保険

三大疾病(がん・急性心筋梗塞・脳卒中)で会社所定の状態になったとき、生前に死亡保険金と同額の特定疾病保険金を受け取れます。この保険金を受け取った時点で契約は消滅します。なお、死亡した場合には、死亡保険金が受け取れます。

医療保障保険

病気やケガで入院したり、会社所定の手術を受けたときに給付金を受け取れます。死亡保険金を受け取れるものもありますが、金額は少額です。

がん保険

がんにより入院したり、会社所定の手術を受けたときに給付金を受け取れます。死亡保険金を受け取れるものもありますが、金額は少額です。

なお、がんの種類によっては給付の対象外となることがあります。また、一般的に、契約後90日以内にがんと診断されても保障の対象とはなりません。

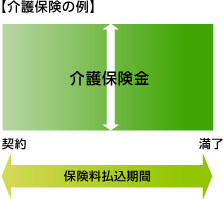

3. 介護に備える保険

介護保険

会社所定の介護が必要な状態になり、その状態が一定期間継続したときに一時金や年金を受け取れます。死亡した場合には、死亡保険金が受け取れますが金額は少額です。なお、介護保障と同額の死亡保障のある商品もあります。

4. 老後に備える保険

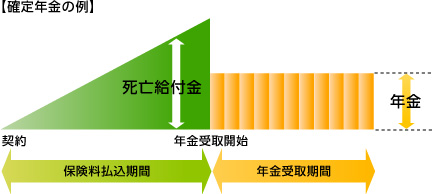

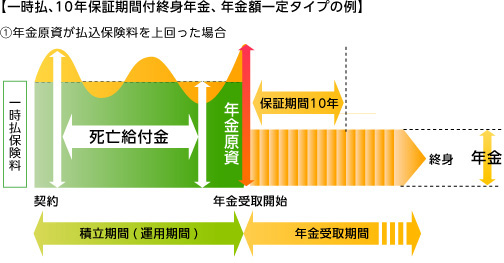

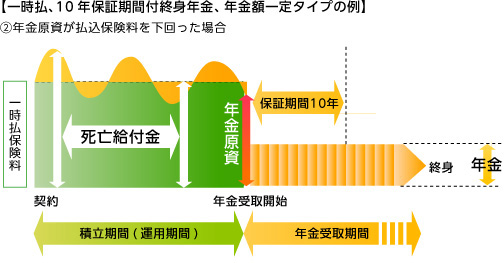

個人年金保険

契約時に定めた年齢から年金を受け取れますが、受け取る期間は一定期間や一生涯にわたるものなど種類はさまざまです。また、年金開始前に死亡すると、それまでに払い込んだ保険料程度の死亡給付金が受け取れます。

| 【年金の受取方法による違い】 | |

| 確定年金 | 契約時に定めた一定期間、生死に関係なく年金を受け取れます。 |

|---|---|

| 保証期間付有期年金 | 保証期間中は生死に関係なく年金を受け取れ、その後は契約時に定めた年金受取期間中、被保険者が生存している限り年金が受け取れます。 |

| 保証期間付終身年金 | 保証期間中は生死に関係なく年金を受け取れ、その後は被保険者が生存している限り一生涯にわたり年金を受け取れます。 |

変額個人年金保険

「特別勘定(国内や海外の株式や債券等により運用されるファンド)」により資産運用を行い、その運用実績によって年金額が増減し、契約時に定めた年齢から年金を受け取れる保険です。年金を受け取る期間には、「個人年金保険」と同様にさまざまな種類があります。一般的に、年金受取開始前に死亡したときに支払われる死亡給付金には最低保証がありますが、年金原資や受け取れる年金総額には最低保証があるものとないものがあります。

5. こどものために備える保険

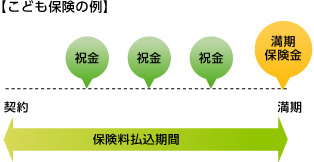

こども保険

こどもの入学や進学などにあわせて、祝金や満期保険金が受け取れます。また、親などの契約者が死亡した場合、以後の保険料が免除され、満期まで育英年金が受け取れるタイプもあります。なお、受け取る祝金・満期保険金の総額が払込保険料総額を下回る場合もあります。

- *1)死亡保障のあるものについては、会社所定の高度障害状態になったときに、死亡保険金と同額の高度障害保険金を受け取れるのが一般的です。通常、この保険金を受け取った時点で契約は消滅します。

- *2)生命保険会社によっては、この章で解説している主契約を取り扱っていなかったり、他の主契約を取り扱っている場合があります。また、同様の保障内容でも主契約の名称が異なる場合もあります。

- *3)途中で解約をした場合、支払った保険料より解約返戻金が少なくなる場合があります。

(2)特約

特約とは、主契約の他に、目的にあわせて追加することができるオプション部分のことです。なお、特約だけで契約することはできません。

また、特約の付加条件は生命保険会社によって異なり、主契約や特約の種類によっては付加できない場合もあります。

1. 万一に備える特約

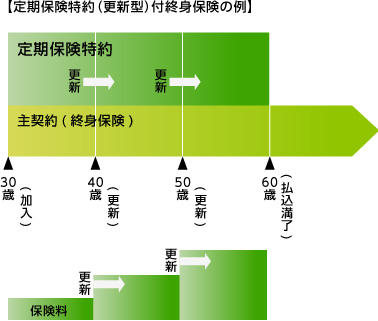

定期保険特約

保険期間は一定で、その期間に死亡した場合に保険金を受け取れます。

保険金額が保険期間中一定で変わらない定額タイプのほか、契約後一定期間ごとに保険金額が減っていく逓減(ていげん)タイプ、保険金額が増えていく逓増(ていぞう)タイプもあります。

収入保障特約(生活保障特約)

死亡した場合、契約時に定めた保険期間満了時まで年金を受け取れます。

保険期間満了時期が決まっているため、死亡した時期により年金を受け取れる期間が変わります。また、年金には会社所定の保証期間があるのが一般的で、最低でも保証期間分の年金が受け取れます。

特定疾病(三大疾病)保障特約

三大疾病(がん・急性心筋梗塞・脳卒中)で会社所定の状態になったとき、生前に死亡保険金と同額の特定疾病保険金を受け取れます。この保険金を受け取った時点で契約は消滅します。死亡した場合には、死亡保険金が受け取れます。

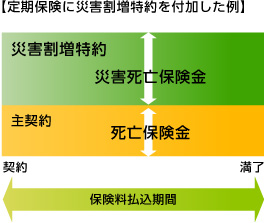

災害割増特約

不慮の事故や特定感染症で死亡した場合、主契約の死亡保険金に上乗せして災害死亡保険金が受け取れます。

2. 病気・ケガに備える特約

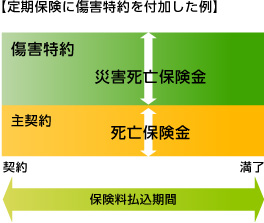

傷害特約

不慮の事故や特定感染症で死亡した場合、主契約の死亡保険金に上乗せして災害死亡保険金が受け取れます。また、不慮の事故で会社所定の障害状態になったときは、障害の程度に応じて障害給付金が受け取れます。

疾病入院特約

病気で入院したときに入院給付金が受け取れます。また、病気や不慮の事故で会社所定の手術をしたときには手術給付金が受け取れます。

災害入院特約

不慮の事故で入院したときに、入院給付金が受け取れます。

通院特約

入院給付金の支払い対象となる入院をして、退院後、その入院の直接の原因となった病気やケガの治療を目的として通院した場合に通院給付金が受け取れます。

成人病(生活習慣病)入院特約

がん、脳血管疾患、心疾患、高血圧性疾患、糖尿病のいずれかで入院したとき、入院給付金が受け取れます。 手術給付金が受け取れるものもあります。

女性疾病入院特約

女性特有の病気(子宮、乳房の病気や甲状腺障害など)やがんなど会社所定の病気で入院したときに、入院給付金が受け取れます。手術給付金が受け取れるものもあります。

がん入院特約

がんで入院したときに入院給付金が受け取れます。手術給付金や、診断給付金、死亡保険金が受け取れるものもあります。

また、がん保険では入院給付金の支払い日数が無制限となっています。

特定損傷特約

不慮の事故による骨折、脱臼、腱の断裂の治療をしたときに給付金が受け取れます。

先進医療特約

治療時に厚生労働大臣に承認されている医療機関の先進医療に該当する治療を受けたときに給付金が受け取れます。

3. 介護に備える特約

介護特約

会社所定の介護が必要な状態になり、その状態が一定期間継続したときに一時金や年金を受け取れます。

4. その他の特約

リビング・ニーズ特約

被保険者の余命が6か月以内と診断された場合に、生前に死亡保険金の一部または全部を受け取ることができます。保険料は必要ありません。

指定代理請求特約

入院給付金、特定疾病保険金などは被保険者が受取人ですが、意思表示ができないなどの特別な事情により被保険者が請求できないときは、あらかじめ指定した代理人が被保険者に代わって請求を行えるようになります。契約者が被保険者の同意を得て、契約時や契約後に指定代理請求人を指定します。保険料は必要ありません。

保険料払込免除特約

三大疾病(がん・急性心筋梗塞・脳卒中)により会社所定の状態に該当したときや、所定の身体障害状態・要介護状態などに該当したとき、以後の保険料払い込みが免除されます。

- *1)死亡保障のある特約については、会社所定の高度障害状態になったときに、死亡保険金と同額の高度障害保険金を受け取れるのが一般的です。通常、この保険金を受け取った時点で、契約(特約)は消滅します。

- *2)特約の付加条件は生命保険会社によって異なります。主契約や特約の種類によっては付加できない場合があります。また、同様の保障内容でも特約の名称が異なる場合もあります。

- *3)途中で解約をした場合、支払った保険料より解約返戻金が少なくなる場合があります。

目次

- ニュースリリース・

統計資料・刊行物 - ニュースリリース

- 統計資料

- 刊行物・エッセイ集

- 協会からのお知らせ

- 不適切な金銭の取扱い等に係るお客さまへの注意喚起に資する取組みについて

- 生命保険募集人の呼称について

- 生命保険代理店に対する便宜供与・出向に係る通報窓口

- 昭和100年関連特集「昭和時代の生命保険事業」

- 公的年金制度(老齢年金制度)

- 生命保険の引受・支払実務における遺伝情報の取扱いについて

- 新型コロナウイルス感染症を巡る生命保険業界の取組みについて

- 保険金等の適切なお支払い

- 平成26年保険業法の改正について

- 災害救助法適用地域の特別お取扱いについて

- 生命保険料控除制度について

- 年金二重課税について

- 保険法の改正

- 銀行等による保険募集について

- 診断書の機械印字化ソフト認定

- 市場リスクを有する保険商品への加入における留意事項

- 消費者信用団体生命保険

- 特殊詐欺(振り込め詐欺等)にご注意

- 生命保険の基礎知識

- FATCA(外国口座税務コンプライアンス法)

- 非居住者に係る金融口座情報の自動的交換のための報告制度

- 番号制度を通じた生命保険事業におけるICTの利活用について

- マイナンバー制度に関して

- 人生100年時代における生命保険業界の役割に係る報告書

- 生命保険協会「ビジネスコンテスト発表会」を開催